(Dossier basé sur l’ouvrage anthologique Le must de la stratégie, préfacé par Gabriel Joseph-Dezaize)

Outre le magazine bimestriel, l’univers Harvard Business Review France comprend des carnets qui proposent aux cadres et aux dirigeants des conseils de management rapides et simples à mettre en œuvre, des livres de référence et des numéros spéciaux, les musts, qui déclinent une thématique en plusieurs articles rédigés par les meilleurs experts en management, RH ou stratégie. Ce premier volet de la série des Cahiers est ainsi consacré à un sujet crucial pour toutes les entreprises en quête de sens dans un monde turbulent : la stratégie. Les articles sélectionnés pour ce « must » sont huit incontournables pour guider votre réflexion et préciser vos choix stratégiques, toujours aisément applicables à l’entreprise-cabinet, rédigés par les meilleurs spécialistes de la question, depuis la question fondamentale et finalement pas si simple « Qu’est-ce que la stratégie ? » jusqu’à sa mise en œuvre.

VI. Le tableau de bord prospectif, système de management stratégique (Kaplan & Norton)

Robert S. Kaplan est professeur de leadership à la Harvard Business School à Boston et président cofondateur du Balanced Scorecard Collaborative à Lincoln (Massachusetts). David P. Norton est P-DG cofondateur du Balanced Scorecard Collaborative. Ils sont ensemble co-auteurs de quatre ouvrages sur le tableau de bord prospectif dont « Alignment : Using the balanced scorecard to create corporate synergies » (édition Harvard Business School, 2006).

Alors que les entreprises, partout dans le monde, opèrent leur transformation pour rivaliser avec leurs concurrents sur le terrain de l’information, leur aptitude à tirer parti des actifs immatériels a pris le pas sur leur capacité à investir dans le capital matériel et à le gérer. Face à ce changement, Kaplan et Norton ont introduit la méthode dite du tableau de bord prospectif (TBP). Celle-ci consiste à adjoindre aux indicateurs financiers traditionnels des critères de mesure de la performance selon trois points de vue supplémentaires – celui des clients, celui des processus internes et celui de l’apprentissage et du développement.

Cette méthode donnait la possibilité aux entreprises d’assurer le suivi des résultats financiers et, simultanément, d’évaluer les progrès accomplis dans l’acquisition des capacités et du capital immatériel nécessaires à leur croissance future. Le tableau de bord prospectif ne venait pas se substituer aux indicateurs financiers ; il les complétait.

Certaines entreprises sont allées au-delà de l’idée initiale du tableau de bord et ont découvert son intérêt comme pierre angulaire d’un nouveau système de management stratégique. En tant que tel, le tableau de bord met en évidence un défaut notoire des systèmes de management traditionnels : leur incapacité à mettre en relation la stratégie à long terme d’une entreprise et son activité à court terme.

Les systèmes de contrôle opérationnels et managériaux de la plupart des entreprises sont élaborés à partir d’indicateurs et d’objectifs financiers qui n’ont pas grand-chose à voir avec les progrès effectués par l’entreprise dans la réalisation de ses objectifs stratégiques à long terme. En mettant l’accent sur les indicateurs financiers à court terme, la plupart des sociétés créent ainsi un hiatus entre le développement de leur stratégie et sa mise en œuvre.

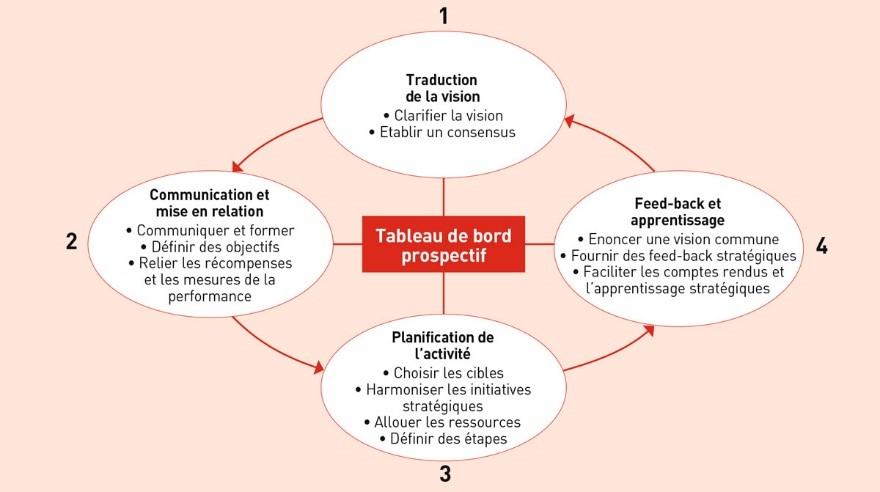

En recourant au tableau de bord prospectif, les managers ne dépendent pas uniquement des indicateurs financiers à court terme pour évaluer la performance de l’entreprise. Le tableau leur donne la possibilité d’introduire quatre nouveaux processus qui, séparément ou combinés, concourent à mettre en corrélation les objectifs stratégiques à long terme et l’activité à court terme.

Le premier processus – traduction de la vision – aide les managers à trouver un consensus autour de la vision et de la stratégie de l’entreprise. Malgré les meilleures intentions des cadres dirigeants – les déclarations très ambitieuses comme « nous serons les meilleurs de la classe », « le fournisseur numéro un » ou encore « une entreprise reconnue » – ne se traduisent pas aisément en termes opérationnels propres à fournir des guides d’action efficaces au niveau local.

Le deuxième processus – communication et mise en relation – permet aux managers de faire connaître leur stratégie à tous les niveaux de l’entreprise et à faire le lien avec les objectifs des différents services ainsi qu’avec les objectifs individuels. Traditionnellement, les services sont évalués selon leur performance financière et les primes individuelles dépendent des objectifs financiers à court terme. Le tableau de bord prospectif permet de s’assurer que tous les niveaux de l’entreprise ont bien compris la stratégie à long terme et que les objectifs des différents services, comme les objectifs individuels, s’y conforment bien.

Le troisième processus – planification de l’activité – facilite l’intégration des activités de l’entreprise et des plans de financement. Lorsque les managers recourent aux objectifs ambitieux définis pour le tableau de bord prospectif comme point de départ pour répartir les ressources et définir les priorités, ils peuvent sélectionner et coordonner les initiatives les plus pertinentes qui les feront avancer vers leurs objectifs stratégiques à long terme.

Le quatrième processus – feed-back et apprentissage – donne les moyens aux entreprises de pratiquer ce que les auteurs apppellent l’apprentissage stratégique. Les processus existants de feed-back et de comptes rendus cherchent à établir si l’entreprise, ses services ou ses collaborateurs ont satisfait aux objectifs financiers budgétés. En faisant du tableau de bord prospectif le pivot des systèmes de management, l’entreprise peut suivre les résultats à court terme selon les trois perspectives additionnelles – clients, processus internes, apprentissage et développement – et évaluer la stratégie à la lumière de la performance récente. Le tableau de bord permet ainsi d’ajuster la stratégie selon ces informations reçues en temps réel.

Parmi les quelque cent entreprises que Kaplan et Norton ont étudiées, aucune n’a choisi d’utiliser son premier tableau de bord prospectif dans l’intention de développer un nouveau système de management stratégique. Mais, à chaque fois, les cadres dirigeants se sont rendu compte que le tableau de bord constituait un cadre et un point d’entrée pour bon nombre d’importantes opérations de management : établissement d’objectifs individuels et par services, planification de l’activité, affectation budgétaire, initiatives stratégiques, feed-back et apprentissage. Auparavant, ces opérations n’étaient pas coordonnées et visaient souvent des objectifs opérationnels à court terme. En élaborant le tableau de bord, les cadres dirigeants entamaient un processus de mutation qui allait bien au-delà du simple élargissement des outils de mesure de la performance.

Traduction de la vision

Le P-DG d’une entreprise d’ingénierie de la construction, après avoir travaillé pendant des mois avec son équipe de dirigeants pour définir un énoncé de mission, a reçu un coup de téléphone d’un chef de projet sur le terrain. « Je voudrais vous faire savoir, dit-il, inquiet, que j’adhère à l’énoncé de mission. Je souhaite que mes actions soient conformes à celui-ci. Je suis actuellement avec mon client. Que suis-je censé faire ? »

L’énoncé de mission, comme c’est le cas dans de nombreuses entreprises, déclarait son intention de « recourir à des collaborateurs hautement qualifiés pour fournir des services surpassant les besoins de la clientèle ». Mais le chef de projet et ses collaborateurs, face à leur client sur le terrain, ne savaient comment traduire ces mots en actions appropriées. Cet appel téléphonique a fait comprendre au P-DG qu’il existait un écart important entre l’énoncé de la mission et la connaissance qu’avaient les collaborateurs de la façon dont leur activité, au jour le jour, pouvait contribuer à la réalisation de la vision de l’entreprise.

La société Metro Bank (dénomination fictive), née de la fusion de deux entreprises concurrentes, a constaté ce même écart en élaborant son propre tableau de bord prospectif. L’équipe de cadres dirigeants pensait être parvenue à un accord sur la stratégie d’ensemble de la nouvelle société : « Fournir des services de qualité supérieure à une clientèle ciblée. » L’étude de marché avait mis en évidence cinq segments distincts parmi les clients existants et potentiels, chaque segment étant caractérisé par des besoins différents. Toutefois, lorsque les vingt-cinq cadres dirigeants se sont attelés à la section du tableau consacrée à la clientèle, il est apparu que, s’ils étaient d’accord sur la formulation de la stratégie, chacun d’entre eux avait une définition différente des « services de qualité supérieure » et une image différente de la « clientèle ciblée ». L’élaboration d’objectifs opérationnels en lien avec les quatre axes du tableau de bord de la banque a obligé les vingt-cinq responsables à clarifier la signification de l’énoncé de la stratégie. En fin de compte, ils ont décidé de stimuler la croissance du chiffre d’affaires en proposant des produits et des services nouveaux et se sont mis d’accord sur les trois segments de clientèle les plus prometteurs. Ils ont développé des indicateurs pour le tableau de bord concernant les produits et services spécifiques qui devraient être proposés aux clients des segments ciblés, mais aussi au regard des relations que la banque voulait instaurer avec la clientèle de chacun de ces segments. Le tableau de bord a aussi mis en évidence certaines lacunes dans les compétences des collaborateurs et dans les systèmes d’information que la banque serait appelée à combler pour fournir à la clientèle ciblée les propositions de valeur préalablement choisies. Ainsi, l’élaboration d’un tableau de bord prospectif a forcé les cadres dirigeants de la banque à trouver un consensus puis à traduire leur vision en des termes qui ont du sens pour ceux qui seraient amenés à lui donner corps.

Communication et mise en relation

« Les dix personnes les plus haut placées dans l’entreprise cernent aujourd’hui la stratégie mieux que jamais. Il est regrettable, déplorait un cadre dirigeant d’une grande compagnie pétrolière, que nous ne puissions mettre tout cela en bouteille pour que tout le monde puisse le partager. » Avec le tableau de bord prospectif, c’est possible.

L’une des sociétés avec lesquelles les auteurs ont travaillé a décidé d’impliquer trois strates managériales lors de la création de son tableau de bord prospectif. Le groupe des cadres dirigeants a travaillé à la formulation des objectifs concernant à la fois la finance et les clients. Il a ensuite mobilisé les deux strates managériales suivantes en leur demandant de détailler, concernant les processus internes d’une part, l’apprentissage et le développement de l’autre, les objectifs propres à la réalisation desdits objectifs concernant la finance et les clients. Par exemple, sachant combien le respect des délais de livraison compte pour le client, le groupe élargi a identifié plusieurs processus internes – traitement des commandes, planification, exécution – pour lesquels l’entreprise devait se surpasser. Afin d’y parvenir, la société devait faire suivre une nouvelle formation aux employés de première ligne et améliorer les systèmes d’information à leur disposition. Le groupe a mis au point des outils de mesure de la performance pour ces processus cruciaux ainsi que pour les aptitudes du personnel et les capacités des systèmes.

Ouvrir l’élaboration du tableau de bord prospectif au plus grand nombre nécessite plus de temps, mais offre plusieurs avantages : les informations fournies par un nombre plus important de managers sont intégrées aux objectifs internes ; les cadres comprennent mieux la stratégie à long terme de la société ; et la participation élargie garantit une plus grande implication dans sa mise en œuvre. Cependant, faire adhérer les cadres dirigeants au tableau de bord n’est qu’un premier pas pour faire le lien entre actions individuelles et objectifs de la société.

Le tableau de bord prospectif fait savoir à tous ce que l’entreprise cherche à accomplir tant pour ses actionnaires que pour sa clientèle. Mais pour concilier les performances individuelles des collaborateurs avec la stratégie d’ensemble, les utilisateurs du tableau entreprennent en général trois types d’activités : la communication et la formation, la définition d’objectifs, la corrélation entre gratifications et mesures de la performance.

Communication et formation

La mise en œuvre d’une stratégie commence par la formation de ceux qui doivent en assurer l’exécution. Si certaines entreprises choisissent de garder le secret sur leur stratégie, la plupart sont d’avis de la divulguer du haut en bas de l’organigramme. Une campagne de communication de grande ampleur permet de partager avec tous les collaborateurs la stratégie et les principaux objectifs à atteindre pour que cette stratégie soit couronnée de succès. Des actions ponctuelles comme la distribution de brochures ou de bulletins d’information, ou la tenue de « dîners en ville », pourront lancer le programme. Certaines entreprises publient des affiches qui illustrent et expliquent les indicateurs du tableau de bord, puis les mettent à jour tous les mois. D’autres recourent aux logiciels de groupe et aux communiqués électroniques pour que le tableau de bord soit sur le bureau de chaque collaborateur et pour encourager les échanges à son propos. Un seul et même support permet aux employés de faire des suggestions pour réaliser ou même dépasser les objectifs.

Le tableau de bord prospectif, qui incarne la stratégie de la business unit, devrait aussi être communiqué aux sphères supérieures – au siège de la société et au conseil d’administration. Grâce au tableau de bord, les business units sont à même de quantifier et de communiquer leur stratégie à long terme aux cadres dirigeants en utilisant un ensemble complet d’indicateurs, financiers et non financiers, corrélés entre eux. Les décideurs et le conseil d’administration sont ainsi informés précisément de la mise en place de stratégies à long terme élaborées pour se démarquer des concurrents. Les indicateurs sont également à l’origine du feed-back et de la responsabilisation. Atteindre les objectifs financiers à court terme ne devrait pas être perçu comme une performance acceptable lorsque les autres indicateurs montrent que la stratégie à long terme ne fonctionne pas ou n’est pas correctement mise en œuvre.

Définition des objectifs

Toutefois, une simple connaissance des objectifs corporate ne suffit pas à changer les comportements des individus. D’une manière ou d’une autre, les objectifs et les indicateurs stratégiques de haut vol de l’organisation doivent être traduits en objectifs et indicateurs propres aux business units et aux individus.

L’unité d’exploration d’une importante compagnie pétrolière a mis au point une méthode qui permet d’encourager les collaborateurs à se fixer des objectifs personnels compatibles avec ceux de la société. Elle a créé un petit tableau de bord personnel pliable que chacun peut ranger dans la poche de sa chemise ou dans son portefeuille. Le tableau présente trois niveaux d’informations. Le premier énumère les objectifs, cibles et indicateurs de l’entreprise. Le deuxième prévoit de l’espace pour les traduire en objectifs spécifiques à chacune des business units. Au troisième niveau, la compagnie demande aux collaborateurs et aux équipes d’indiquer quels objectifs personnels sont compatibles avec ceux de l’unité et ceux de la société, et quelles initiatives ils prendraient pour parvenir à ces objectifs. Elle leur demande aussi de définir cinq indicateurs de performance pour leurs objectifs et des valeurs cibles pour chaque indicateur. Le tableau de bord personnel facilite la transmission des objectifs de l’entreprise et de la business unit aux collaborateurs et aux équipes sur le terrain, leur donnant les moyens de transposer les objectifs en tâches et en cibles bien définies. Et cette information est toujours à portée de main, dans leur poche.

Corrélation entre gratifications et mesures de la performance

Les gratifications devraient-elles dépendre des performances du tableau de bord ? Certaines entreprises considèrent qu’établir une liaison entre gratifications financières et performances est grandement incitatif. Par exemple, une compagnie que nous appellerons Pioneer Petroleum a recours au tableau de bord uniquement pour évaluer les primes. 60 % des primes de ses cadres dépend de la réalisation d’objectifs ambitieux. Leur calcul est basé sur la moyenne pondérée de quatre indicateurs financiers : retour sur capitaux, rentabilité, flux de liquidités et coût d’exploitation. Les 40 % restant dépendent des indicateurs mesurant la satisfaction de la clientèle, du négociant et du personnel, ainsi que la responsabilité environnementale (une évolution du pourcentage d’émissions dans l’eau et dans l’air, par exemple). Le P-DG de Pioneer explique que la corrélation entre la gratification et le tableau de bord a permis d’aligner l’entreprise sur sa stratégie. « À ma connaissance, affirme-t-il, aucun de nos concurrents n’atteint un tel niveau de cohérence. Pour nous, les résultats sont là. »

Aussi attractive et efficace qu’elle puisse être, cette corrélation n’en comporte pas moins des risques. La société possède-t-elle les bons indicateurs sur son tableau de bord ? Les données correspondant aux indicateurs sont-elles correctes et fiables ? La manière dont les objectifs sont atteints engendre-t-elle des conséquences aussi fortuites qu’inattendues ? Voici le genre de questions que devraient se poser les entreprises.

En outre, il est d’usage que les entreprises intègrent de multiples objectifs dans leur calcul des gratifications, en pondérant chacun des objectifs et en évaluant le montant des primes selon la manière dont chaque objectif pondéré a été réalisé. Cette méthode entraîne le versement de primes particulièrement substantielles si la business unit dépasse certains objectifs alors même que d’autres sont loin d’être atteints. Il serait préférable de déterminer des seuils minimaux pour un sous-ensemble crucial de ces indicateurs stratégiques. Aucune prime ne serait allouée aux collaborateurs si, pendant une période donnée, les résultats restaient en deçà ne serait-ce que d’un des seuils fixés. Cette exigence devrait inciter les collaborateurs à mieux équilibrer leur performance sur les objectifs à court et à long terme.

Cependant, suite à l’introduction du tableau de bord prospectif, certaines sociétés décident de moins mettre l’accent sur ce type de système de primes à court terme. Elles ont découvert que le dialogue entre la direction et les cadres à propos du tableau de bord – aussi bien la formulation des indicateurs et des objectifs que les commentaires rendant compte des variations entre résultats escomptés et résultats réels – était le meilleur moyen d’observer les compétences et les performances des managers. Une connaissance plus fine des talents de leurs cadres rend la tâche des décideurs plus aisée lorsqu’il est question de décider subjectivement du montant d’une prime et de défendre ces évaluations subjectives – une manière de procéder moins propice au jeu et aux distorsions propres aux systèmes formels de gratification.

L’une des sociétés analysées a choisi un positionnement intermédiaire. Elle fixe les primes des managers des business units en fonction de deux critères à pondération égale : la réalisation d’un objectif financier sur une période de trois ans – la valeur économique ajoutée – et l’évaluation subjective des résultats fondée sur les appréciations de la clientèle, les processus d’activité internes, ainsi que les perspectives d’apprentissage et de développement du tableau de bord.

Que celui-ci ait un rôle à jouer dans l’évaluation des primes ne fait aucun doute. Les contours précis de ce rôle se dessineront à mesure qu’un nombre croissant de sociétés expérimentera la mise en relation des primes et des indicateurs du tableau de bord.

Planification de l’activité

« Ce point idéal où les grandes idées prennent corps. » Cette vision pourrait s’appliquer à bon nombre de sociétés, car leurs systèmes de management fondés sur les résultats financiers ne parviennent pas à mettre en relation les programmes et les allocations des ressources avec les priorités stratégiques à long terme.

Le problème est que la plupart des sociétés ont mis en place des procédures et des unités organisationnelles distinctes pour traiter d’une part la planification stratégique, et d’autre part les allocations des ressources et le budget. Pour élaborer leurs plans stratégiques, les cadres dirigeants engagent généralement de vives réflexions, parfois soutenues par des consultants externes. En résulte un plan stratégique indiquant où la société pense (ou espère, ou prie pour) se trouver dans trois, cinq ou dix ans. Habituellement, ces plans finissent sur les étagères des décideurs pendant les douze mois suivants. Pendant ce temps, les services financiers travaillent, séparément, à définir l’allocation des ressources et le budget, déterminent les objectifs en matière de recettes, dépenses, bénéfices et investissements pour l’année fiscale à venir. Ce budget comprend en grande majorité des données chiffrées qui n’entretiennent que de très lointains rapports avec les objectifs du plan stratégique.

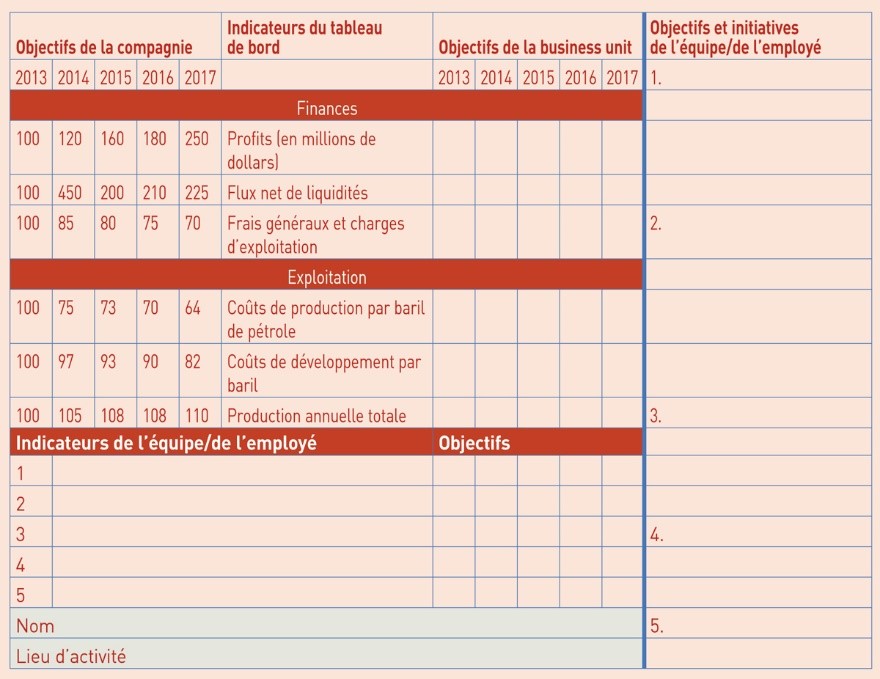

L’élaboration même du tableau de bord prospectif contraint les sociétés à intégrer la planification stratégique et la budgétisation et à s’assurer ainsi que les budgets fixés peuvent soutenir leur stratégie. Les utilisateurs des tableaux de bord établissent des indicateurs de progression pour les quatre axes du tableau et fixent des objectifs pour chacun d’entre eux. Puis ils déterminent quelles opérations leur permettront d’atteindre ces objectifs, identifient les indicateurs qu’ils appliqueront à ces opérations en fonction des quatre axes, et identifient les étapes à court terme qui ponctueront leur progression tout au long du parcours stratégique qu’ils ont défini. La création du tableau de bord prospectif permet donc de faire le lien entre le budget et les objectifs stratégiques.

Par exemple, l’une des divisions de la société Style Company (dénomination fictive) s’était engagée à réaliser un objectif apparemment impossible défini par le P-DG : doubler les recettes en cinq ans. Selon les prévisions établies dans le plan stratégique existant de la société, il manquait un milliard de dollars pour atteindre cet objectif. Les cadres de la division en question, après avoir envisagé divers scénarios, se sont mis d’accord sur des augmentations spécifiques concernant cinq moteurs de performance différents : le nombre d’ouvertures de nouveaux magasins ; le nombre de nouveaux clients attirés dans les magasins nouveaux ou existants ; le pourcentage de chalands convertis en acheteurs effectifs dans chaque magasin ; la proportion de clients existants conservés ; et le panier moyen. En aidant à définir les principaux moteurs de croissance et en s’engageant sur des objectifs pour chacun d’entre eux, les managers de la division se sont sentis plus à l’aise avec les ambitions du P-DG.

Le processus d’élaboration du tableau de bord prospectif – c’est-à-dire clarifier les objectifs stratégiques puis identifier les quelques moteurs décisifs – fournit aussi un cadre permettant de gérer les diverses évolutions des programmes de l’entreprise. Ces initiatives – reengineering, implication des employés, time-based management (« gestion basée sur le temps ») ou qualité totale, parmi d’autres – promettent de fournir des résultats mais se disputent aussi des ressources limitées, et notamment la plus limitée d’entre elles : le temps et la disponibilité des dirigeants.

Peu de temps après la fusion à l’origine de sa création, Metro Bank, par exemple, a pris plus de 70 initiatives différentes. Celles-ci visaient à donner naissance à une organisation plus compétitive et plus prospère, mais elles n’étaient pas intégrées de manière adéquate à la stratégie globale. Après avoir construit leur tableau de bord, les managers de Metro Bank ont abandonné nombre de ces programmes et en ont renforcé d’autres qui correspondaient mieux aux objectifs stratégiques de la société. Ainsi, les managers ont remplacé un programme destiné à améliorer les compétences des vendeurs de faible niveau par un programme ambitieux de formation de ces vendeurs pour faire d’eux des conseillers financiers fiables, capables de vendre aux trois segments de clientèle sélectionnés une large gamme de nouveaux produits. La banque a pu procéder à de tels changements parce que le tableau de bord lui a fourni une meilleure compréhension des programmes nécessaires à la réalisation de ses objectifs stratégiques.

Une fois la stratégie définie et les moteurs identifiés, le tableau de bord incite les managers à porter leurs efforts sur l’amélioration et la réorganisation des processus essentiels au succès stratégique de la société. C’est ainsi que le tableau, de façon très claire, fait le lien entre action et stratégie et apporte de la cohérence entre elles. La dernière étape de la mise en relation stratégie-actions consiste à établir des objectifs précis et à poser des repères à court terme pour chacun des indicateurs du tableau de bord. Ces repères traduisent concrètement l’idée que se font les managers du moment et de la manière dont les programmes en cours joueront sur ces indicateurs. En procédant ainsi, les managers élargissent la phase traditionnelle de l’élaboration du budget en y associant des objectifs aussi bien stratégiques que financiers. La planification financière détaillée reste importante, mais les objectifs financiers pris séparément omettent les trois autres axes du tableau de bord prospectif. Dans un processus intégré de planification et de budgétisation, les dirigeants continuent à établir le budget pour les besoins financiers à court terme, mais ils introduisent également des objectifs à court terme pour les trois autres axes d’intervention : clients, processus internes et apprentissage et développement. Des repères étant établis, les managers peuvent constamment vérifier la théorie sur laquelle s’appuie la stratégie, ainsi que sa mise en application.

À la fin du processus de planification de l’activité, les managers devraient avoir établi des cibles pour les objectifs à long terme qu’ils souhaiteraient atteindre en fonction des quatre axes du tableau de bord ; identifié les initiatives stratégiques requises et alloué les ressources nécessaires à ces initiatives ; défini des repères pour les indicateurs qui marquent les progrès accomplis concernant ces objectifs.

Feed-back et apprentissage

« Avec le tableau de bord prospectif, affirme le P-DG d’une société d’ingénierie, je peux contrôler ma stratégie en permanence. C’est comme si je faisais de l’évaluation de la performance en temps réel. » Voilà la capacité que devrait offrir le tableau de bord aux cadres dirigeants : savoir à chaque instant pendant sa mise en œuvre si la stratégie qu’ils ont élaborée donne les résultats escomptés, et si ce n’est pas le cas, savoir pourquoi. Les trois premières phases du management stratégique – traduction de la vision, communication et mise en relation, planification de l’activité – sont essentielles pour la mise en œuvre de la stratégie, mais elles ne suffisent pas dans notre monde peu prévisible. Réunies, elles constituent un important processus d’apprentissage en simple boucle – l’objectif reste constant, tout écart par rapport à la trajectoire prévue étant perçu comme un défaut à corriger. Ce processus ne nécessite pas ni même ne facilite le réexamen soit de la stratégie, soit des techniques employées pour sa mise en œuvre à la lumière des conditions actuelles.

De nos jours, la plupart des sociétés opèrent dans un environnement tumultueux et recourent à des stratégies complexes qui, si elles se justifient lors de leur lancement, risquent de perdre leur bien-fondé à mesure que le contexte évolue. Dans ce type d’environnement où émergent sans cesse de nouvelles menaces et de nouvelles opportunités, les entreprises doivent pouvoir appliquer ce que Chris Argyris appelle l’apprentissage en double boucle – un apprentissage qui amène les gens à changer d’hypothèses et de théories à propos des relations de cause à effet.

Les comptes rendus budgétaires et autres outils de management fondés sur les finances ne peuvent pas mettre les cadres dirigeants en position d’apprentissage en double boucle – d’abord parce que ces outils n’envisagent la performance que sous un seul angle ; ensuite parce qu’ils ne prennent pas en compte l’apprentissage stratégique. Celui-ci consiste à recueillir les feed-backs, à tester les hypothèses qui ont servi à élaborer la stratégie, et à faire les ajustements nécessaires. Le tableau de bord prospectif fournit trois éléments tout à fait indispensables à l’apprentissage stratégique :

– Tout d’abord, il énonce la vision partagée de l’entreprise, et détaille en termes clairs et opérationnels les résultats que la société, en tant qu’équipe, cherche à obtenir. Le tableau de bord procure un modèle holistique qui fait le lien entre les efforts et réalisations individuels et les objectifs de la business unit.

– Ensuite, le tableau de bord assure l’essentiel du système de feed-back stratégique. Une stratégie d’entreprise peut être perçue comme une série d’hypothèses à propos des relations de cause à effet. Un système de feed-back stratégique devrait être à même de tester, de valider et de corriger les hypothèses intégrées à la stratégie d’une business unit. En introduisant des repères de progression à court terme au sein de la planification de l’activité, les décideurs anticipent la relation entre les évolutions qui affectent les moteurs de performance, et les modifications de l’un ou l’autre objectif qui leur sont associés. Par exemple, les cadres dirigeants de Metro Bank ont évalué le temps nécessaire pour améliorer le système de formation et la disponibilité des systèmes informatiques avant que les employés soient véritablement en mesure de vendre toute une gamme de produits financiers à des clients existants ou nouveaux. Ils ont aussi évalué l’impact de ces nouvelles capacités de vente.

Recueillir un volume de données suffisant pour établir des corrélations et des relations de causalité entre les indicateurs du tableau de bord peut demander du temps – des mois, voire des années – notamment dans les grandes entreprises. À plus court terme, les managers, lors de l’évaluation de l’impact stratégique, devront se contenter d’appréciations subjectives et qualitatives. Au fur et à mesure que le volume de données s’accroît, l’appréciation des relations de cause à effet viendra s’appuyer sur des estimations établies avec plus d’objectivité. Mais le simple fait d’amener les managers à réfléchir systématiquement aux hypothèses qui sous-tendent leur stratégie est un progrès par rapport à la pratique courante, qui se résume à une prise de décision fondée sur des résultats opérationnels à court terme.

– Enfin, le tableau de bord facilite le réexamen de la stratégie, étape essentielle de l’apprentissage stratégique. D’ordinaire, les sociétés profitent des réunions mensuelles ou trimestrielles entre dirigeants et responsables de divisions pour analyser les résultats financiers de la période la plus récente. Les discussions se focalisent sur les performances passées et sur les raisons pour lesquelles les objectifs financiers n’ont pas été atteints. Le tableau de bord, dont la spécificité est d’établir des relations de cause à effet entre les moteurs de performance et les objectifs, donne la possibilité aux dirigeants et aux responsables des business units de profiter de leurs réunions périodiques pour évaluer la validité de la stratégie et la qualité de sa mise en œuvre. Si les employés et les responsables de l’unité ont tenu leurs engagements en ce qui concerne les moteurs de performance (cours de remise à niveau pour les salariés, mise à disposition des systèmes d’information, lancement de nouveaux produits et services …), alors leur incapacité à produire les résultats attendus (ventes plus importantes à une clientèle ciblée, par exemple) indique que la théorie qui sous-tend la stratégie n’est peut-être pas la bonne. Des chiffres de vente décevants constituent une alerte précoce.

Les managers devraient prendre au sérieux ces symptômes de dysfonctionnement et reconsidérer les conclusions auxquelles ils étaient parvenus ensemble sur l’état du marché, les propositions de valeur client, le comportement des concurrents et les capacités internes. Le résultat d’une telle analyse peut être la réaffirmation de leur confiance dans la stratégie actuelle au prix d’ajustements quantitatifs appliqués aux indicateurs stratégiques du tableau de bord. À moins qu’ils n’en concluent qu’une stratégie différente s’impose (exemple d’apprentissage en double boucle) à la lumière de nouvelles informations sur l’état du marché et les capacités internes. Quoi qu’il en soit, le tableau de bord aura amené les cadres dirigeants à s’enquérir de la viabilité de leur stratégie. Cette aptitude à favoriser l’apprentissage organisationnel au niveau exécutif – l’apprentissage stratégique – est ce qui distingue le tableau de bord et ce qui en fait la valeur pour ceux qui souhaitent élaborer un système de management stratégique.

En conclusion, Norton et Kaplan rappellent que de nombreuses sociétés ont adopté très tôt certains concepts du tableau de bord prospectif pour améliorer leur système de mesure de la performance. Les résultats obtenus étaient tangibles mais limités. Le recours à ces concepts a facilité la clarification, le consensus et la focalisation sur les améliorations de performance souhaitées. Par la suite, certaines entreprises ont même développé l’utilisation qu’elles faisaient du tableau de bord pour s’en servir comme la base d’un système de management stratégique intégré et itératif. Les entreprises recourent au tableau de bord pour :

- clarifier et mettre à jour la stratégie ;

- faire connaître la stratégie à tous les échelons de l’entreprise ;

- aligner les objectifs sectoriels et individuels sur la stratégie d’ensemble ;

- faire le lien entre les objectifs stratégiques, la vision à long terme et les budgets annuels ;

- identifier et harmoniser les initiatives stratégiques ;

- procéder à des contrôles de performance périodiques pour recueillir des informations sur la stratégie et l’améliorer.

Le tableau de bord facilite l’harmonisation des processus de management et la focalisation de toute l’entreprise sur la mise en œuvre de la stratégie à long terme.

Sans tableau de bord, la plupart des entreprises sont dans l’impossibilité d’atteindre une telle cohérence entre la vision et l’action lorsqu’elles essayent de changer de cap et d’introduire des stratégies et des processus nouveaux. Le tableau de bord prospectif fournit le cadre dans lequel la stratégie peut être mise en œuvre tout en laissant à cette même stratégie la liberté d’évoluer en réponse aux changements auxquels la compagnie est confrontée, qu’ils soient concurrentiels, liés au marché lui-même ou technologiques.