By Fil Rouge – Conseils et Expertise Comptable

Fin de la rémunération de gérant de SELARL en 2023 ? Dans une mise à jour BOFiP du 15 décembre 2022, l’administration fiscale a revu sa doctrine et fixé un nouveau régime fiscal pour les sociétés d’exercice libéral (SEL). Ce nouveau régime étant applicable à compter du 1er janvier 2023.

Avant la mise à jour du 15 décembre 2022 l’administration fiscale considérait que :

- les rémunérations des associés d’une société d’exercice libérale (SEL) qui exerçaient leur activité en son sein constituaient des traitements et salaires (voir BOI-RSA-GER-10-30, 12 sept. 2012) ;

- les rémunérations perçues par les gérants majoritaires de SELARL et les associés gérants de SELCA, devaient être imposées selon l’article 62 du Code général des impôts (CGI).

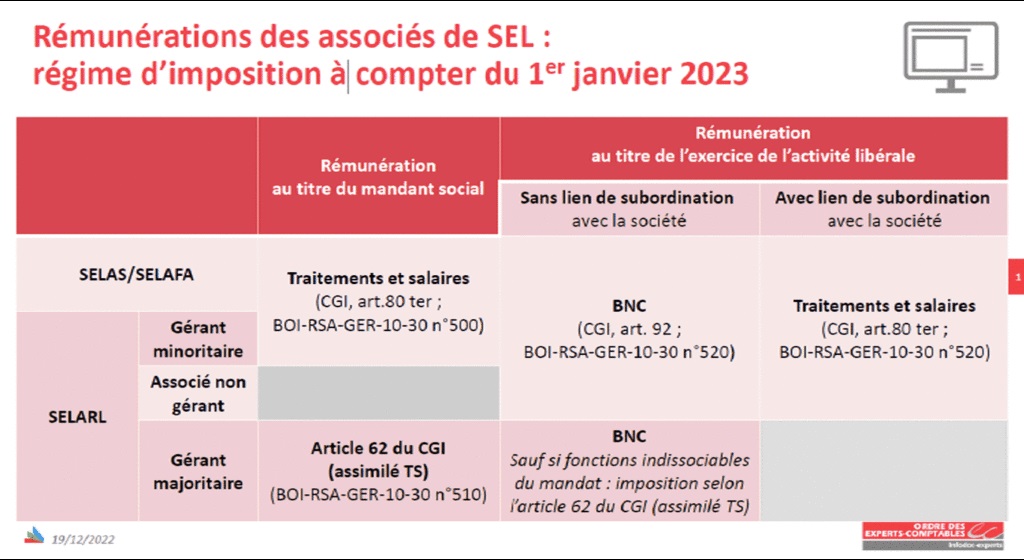

L’imposition des revenus d’associés à compter du 1er janvier 2023

Pour déterminer le régime d’imposition, il convient de distinguer la rémunération relative au mandat social de celle relative à l’activité libérale (« rémunération technique »).

Le régime d’imposition de la rémunération versée au titre du mandat social dépend de la forme juridique :

- dans les SELARL, la rémunération du gérant majoritaire relève de l’article 62 du CGI(c’est à dire assimilé aux traitements et salaires) ;

- dans les SELAS/SELAFA, la rémunération versée au titre du mandat social relève dela catégorie des traitements et salaires.

Rémunération au titre de l’activité libérale (« rémunération technique ») La détermination du régime d’imposition des rémunérations relatives aux fonctions techniques doit ici prendre en compte un critère supplémentaire, celui de l’existence d’un lien de subordination avec la société :

- en l’absence de lien de subordination avec la société, la rémunération au titre del’activité libérale doit être imposée dans la catégorie des bénéfices noncommerciaux (BNC ; BOI-RSA-GER-10-30, 15 déc. 2022).

Une exception : le cas du gérant majoritaire de SELARL et des associés gérants de SELCA dont les fonctions sont indissociables du mandat. Dans ce cas, la rémunération sera imposée selon l’article 62 du CGI, c’est-à-dire assimilé aux traitements et salaires).

- en présence d’un lien de subordination avec la société, la rémunération au titre del’activité libérale doit être imposée dans la catégorie des traitements et salaires.

Conséquences

L’administration fiscale a revu sa doctrine en date du 15 décembre 2022. A compter du 1er janvier 2023, les rémunérations perçues par les associés d’une société d’exercice libérale (SEL) au titre de l’exercice de leur activité libérale dans cette société sont imposables en principe dans la catégorie des BNC.

Elles peuvent toutefois être imposées dans la catégorie des traitements et salaires lorsqu’il existe un lien de subordination à l’égard de la société. Aucune modification n’a été apportée au régime social des associés de SEL.

À la suite de cette mise à jour, laissant 16 jours, avant le changement de régime, il demeure des incertitudes et des difficultés d’interprétations sur :

- La notion de “fonction indissociable”

- La notion de “lien de subordination”

De notre côté , nous suspendons les projets de création de SELARL en cours , et réfléchissions à la stratégie à mettre en place sur 2023 pour nos clients en SELARL actuellement.